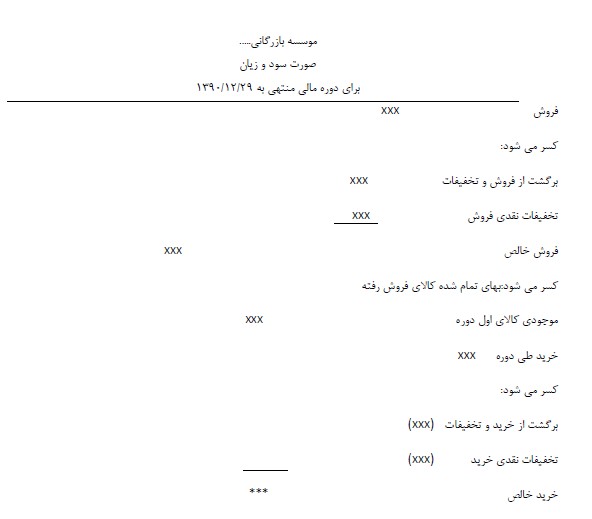

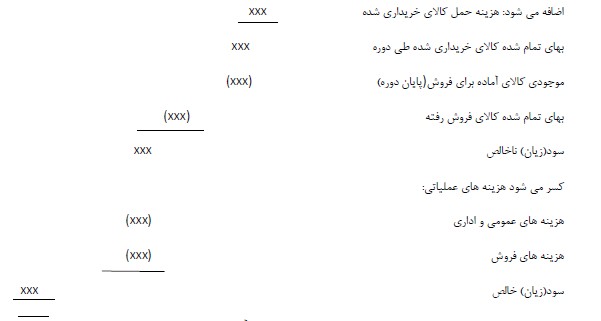

مثال از روشهای برآورد مطالبات غیر قابل وصول درصدی از فروش نسیه

saniran system | شنبه, ۳ آذر ۱۳۹۷، ۱۲:۳۷ ب.ظ |

۰ نظر

مثال از روشهای برآورد مطالبات غیر قابل وصول درصدی از فروش نسیه :

مثال از روشهای برآورد مطالبات غیر قابل وصول درصدی از فروش نسیه:

مثال: فروش های نسیه شرکت آذرخش در سال مالی 80 مبلغ 1000000 ریال است.

در این شرکت هر سال معادل 5 درصد فروش های نسیه هزینه مطالبات مشکوک الوصول(هزینه م.م.و) شناسایی می شود. در صورتی که مانده ذخیره م.م.و قبل از انجام ثبت اصلاحی . پایان سال 80 مبلغ 20000 بستانکار باشد مطلوبست ثبت اصلاحی سال 80 :

هزینه مطالبات مشکوک الوصول 50000 1000000*5%

80/12/29 ذخیره مطالبات مشکوک الوصول 50000

جهت اطلاع بیشتر با کارشناسان ما در تماس باشید:

021-53863