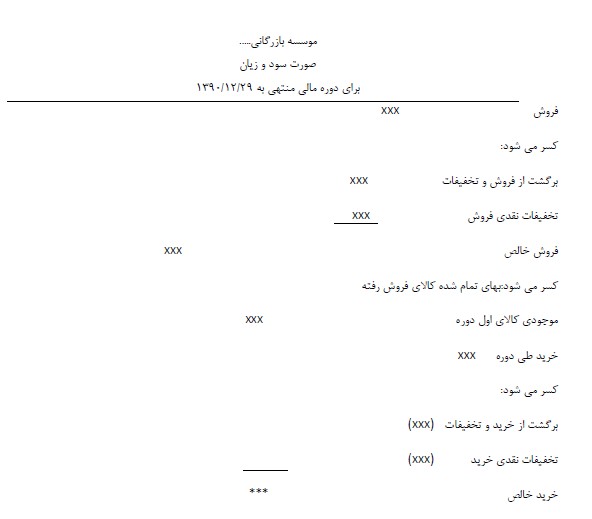

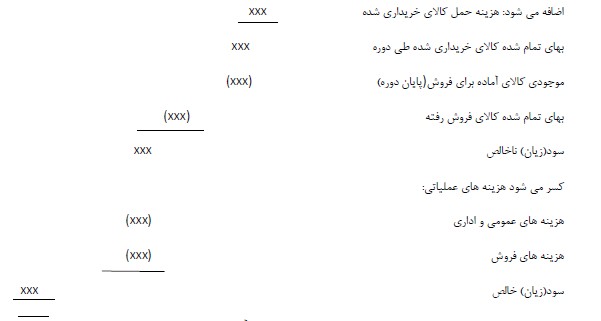

استفاده اکسل در حسابداری

استفاده اکسل در حسابداری

استفاده اکسل در حسابداری

نرم افزار اکسل به عنوان مهمترین و کاربردی ترین نرم افزار اداری شناخته شده است . یکی از مشکلاتی که کاربران فارسی زبان با این نرم افزار مواجه هست کار کردن با تاریخ هجری شمسی (تاریخ جلالی) است .

یکی از توابع ارائه شده تابع یا Persian Function for Excel.xla می باشد که به راحتی در دسترسی اکسل قرار گرفته و تبدیل پارامترهای مختلف را به یکدیگر آسان و ساده می سازد. در این پست قصد داریم شما را با برخی از قابلیت های این فانکشن آشنا سازیم.

تابع ABH

توسط این تابع یک عدد به حروف نوشته می شود.

تابع J_TODAY

این تابع تاریخ جاری سیستم را نشان می دهد

تابع J_WEEKDAY

این تابع مشخص می کند که یک تاریخ چندمین روز هفته است.

تابع J_ADDDAY

می توان یک تاریخ را با یک عدد جمع کرد و تاریخ جدید را بدست آورد.

تابع J_DIFF

این تابع دو تاریخ را از هم کم می کند و اختلاف روزهای آن را بر می گرداند.

تابع J_JALALDATE

این تابع تاریخ میلادی را به تایخ هجری شمسی معادل تبدیل می کند.

تابعJ_GREGORIANDATE

این تابع یک تاریخ هجری شمسی را به میلادی تبدیل می کند.

تابع J_SUBDAY

برای کم کردن یک عدد از یک تاریخ بکار می رود.

............

لینک دانلود تابع مبدل فارسی در اکسل