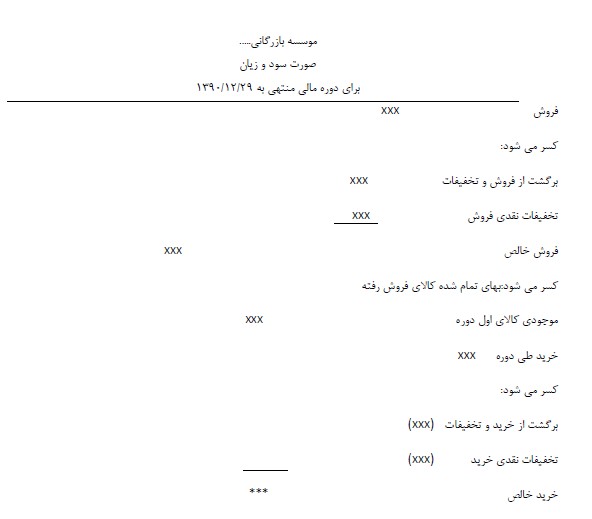

نسبت های مالی چیست و چه کمی به شرکت های در مسیر رشد میکنید؟

هر ارتباطی که بتوان بین اقلام موجود در صورت مالی برقرار نمود و به صورت نسبی آن را بیان کرد نسبت های مالی گفته میشود.

برای بررسی آینده مالی یک شرکت راه پرپیچوخم و دقیقی فراسوی آنها است. تعداد بالای ارقام و داده که به کمک صورت مالی در یکجا و بهطور واحد جمعآوری میشوند بهتنهایی نمیتوانند پاسخگوی نیازهای یک شرکت باشند مقایسه و ایجاد ارتباط و یافتن معنایی پایدار که بتواند دیدگاه دوراندیشانهای را با بررسی وضعیت کنونی شرکت در اختیار بگذارد کار سخت و زمان بری است.

آنچه در اینجا به کمک شرکتها میآیند نسبت های مالی هستند که با نسبت دادن ارقام موجود در صورتهای مالی و ایجاد ارتباطی سازمانیافته افراد را قادر به تحلیل اوضاع مینمایند.

نکتۀ قابلتوجه این است که هر نسبت مالی جزئی از کل است و نمی توان آن را بهصورت یک سیگنال جداگانه موردبررسی قرارداد.

بلکه باید تمام موارد در یک دورۀ مالی خاص گزارشگیری نمود و نتایج را بررسی کرد.

ازاینرو میتوان نسبتهای مالی را به ۵ دسته تقسیم نمود: سودآوری، نقدینگی، فعالیت، اهرم، ارزشگذاری و رشد