دانلود راهنما و آموزش همکاران سیستم

saniran system | سه شنبه, ۶ آذر ۱۳۹۷، ۰۵:۳۳ ب.ظ |

۰ نظر

دانلود راهنما و آموزش همکاران سیستم

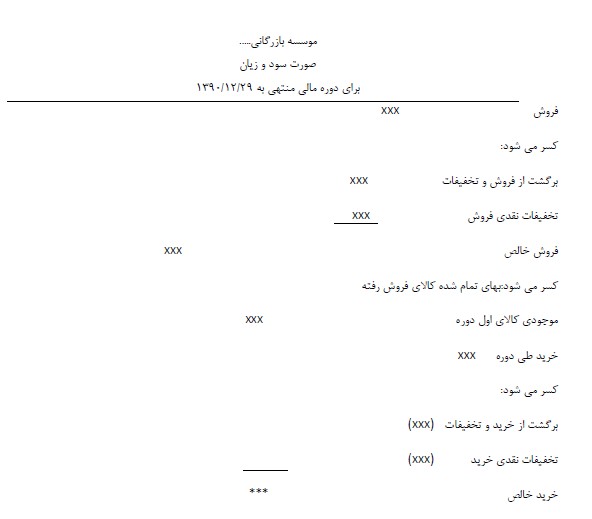

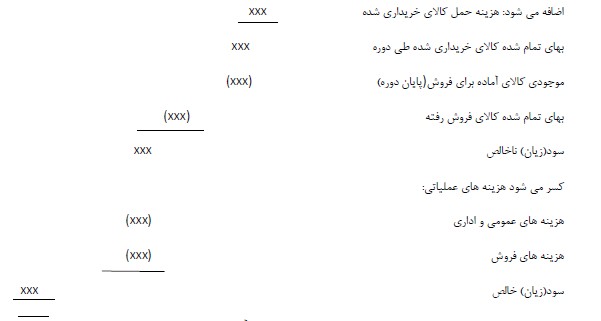

دانلود راهنمای حسابداری همکاران سیستم ، انبار همکاران سیستم، حقوق همکاران سیستم، دارائی ثابت همکاران سیستم، فروش همکاران سیستم، بهای تمام شده همکاران سیستم، خزانه داری همکاران سیستم، گزارش ساز همکاران سیستم ، انتشار اطلاعات همکاران سیستم

دانلود راهنمای حسابداری همکاران سیستم

دانلود راهنمای انبار همکاران سیستم

دانلود راهنمای حقوق و دستمزد همکاران سیستم

دانلود راهنمای اموال همکاران سیستم

دانلود راهنمای خزانه داری همکاران سیستم

دانلود راهنمای فروش همکاران سیستم

دانلود راهنمای سهام همکاران سیستم

دانلود راهنمای تدارکات همکاران سیستم

جهت پشتیبانی ، استقرار و انتقال اطلاعات از یا به همکاران سیستم با ما در تماس باشید:

021-53863